Voici les principaux retraitements du bilan fonctionnel à connaître : Les retraitements liés aux emplois stables. Les retraitements liés à l’actif circulant d’exploitation et hors exploitation. Les retraitements liés aux ressources stables.

de plus, Quels sont les actifs fictifs ? Les actifs « fictifs » ou « non valeurs » n’ont pas de valeur vénale. Ils figurent à l’actif du bilan pour des raisons de techniques comptables ou de choix de gestion.

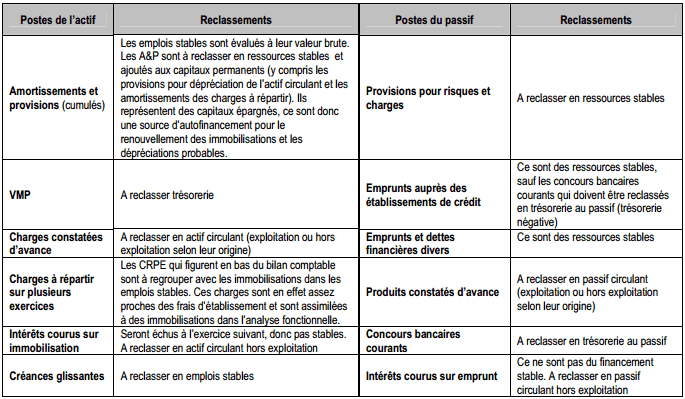

Comment transformer un bilan en bilan fonctionnel ? Comment passer du bilan comptable au bilan fonctionnel ?

- Les amortissements des immobilisations et les provisions sont à reclasser comme des ressources de financement à long terme.

- Les charges à répartir sur plusieurs exercices sont à reclasser comme des actifs stables, en raison de leur longue durée de vie.

Quels sont les cycles du bilan fonctionnel ? Grâce au bilan fonctionnel, une classification de chaque poste est réalisée par cycle : cycle d’investissement et de désinvestissement, cycle de financement, cycle d’exploitation et cycle de trésorerie.

Comment sont classés les éléments du bilan fonctionnel ?

Les éléments du bilan comptable sont classés en deux colonnes : à gauche, les éléments de l’actif. à droite les éléments du passif.

Ainsi Comment calculer actif fictif ? Actifs fictifs = frais d’établissement, frais de recherche et développement, charges à répartir, primes de remboursement des obligations, etc.

Quels sont les actifs immobilisés ? Les actifs immobilisés ou actifs non courants (selon les normes IFRS), comprennent l’ensemble des biens qui ont vocation à perdurer durablement. On les appelle aussi “haut du bilan”. Contrairement aux actifs circulants, ils ne sont pas détruits lors du premier usage, et ne sont pas liquidables aussi facilement.

Qu’est-ce que l’actif incorporel ? Les actifs représentent tout ce qu‘une entreprise possède. Les actifs incorporels n’ont aucune forme physique et comprennent des éléments comme les comptes débiteurs, les dépenses prépayées, et les brevets et les fonds commerciaux. …

Comment construire facilement un bilan fonctionnel ?

Ressources stables (RS) = total des amortissements + total des capitaux propres + total des provisions + dettes financières (emprunts auprès des banques – concours bancaires, en jaune). Dettes d’exploitation (DE) = avances et acomptes reçus + dettes fournisseurs + dettes fiscales et sociales (en vert).

Comment calculer le FRNG et le BFR ? Comment calculer le BFR et FRNG ? Pour calculer le BFR, il faut partir de l’actif circulant (d’exploitation et hors exploitation) et retrancher le passif circulant (d’exploitation et hors exploitation). Pour calculer le FR ou FRNG, il faut prendre les ressources stables et retrancher les emplois stables.

Quels sont les 3 cycles de base de l’entreprise ?

– la fonction financement (F), – la fonction investissement (I), – la fonction exploitation (E).

Quels sont les cycles de base de l’entreprise ? Quelles sont les 8 étapes du cycle de vie d’une entreprise ?

- La gestation.

- La création.

- Le lancement.

- Le développement.

- La stabilisation.

- Le déclin.

- La phase critique.

- La transmission/réorganisation. La cession. La fusion-acquisition. L’entrée en bourse.

Comment s’appelle le cycle de financement ?

Le cycle de financement est la contrepartie des cycles d’exploitation et d’investissement puisqu’il consiste à trouver des capitaux permettant à la fois de financer le court terme (cycle d’exploitation) et le long terme (cycle d’investissement). … Ce financement interne s’appelle également autofinancement.

Comment est construit un bilan ?

Un bilan comptable est un tableau à quatre entrées : actif immobilisé, actif circulant, dettes à long termes et dettes à court terme. Un bilan comptable repose sur un modèle précis, structuré grâce au plan comptable général (PCG).

Comment présenter un bilan fonctionnel condensé ? Travail à faire :

- Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif) ;

- Calculer le fond de roulement financier , le besoin en financement global et la trésorerie nette.

- Calculer les ratios suivants : – Autonomie financier . – Liquidité général. …

- Commenter la situation financière de l’entreprise.

Comment calculer le fr ? La méthode de calcul du fond de roulement (FR) est la suivante : calcul FR = (capitaux propres + capitaux empruntés à moyen et long terme) – actif immobilisé. Ainsi, une fois calculé, vous pouvez avoir un : Fonds de roulement positif = excédent de ressources.

Comment calculer l’actif ?

Calcul de l’actif en comptabilité

Actif circulant = stocks + créances + placements financiers + trésorerie. Actif courant = tous les biens ayant pour vocation d’être consommés ou vendus au cours de l’exercice comptable. Actif corporel = valeur de tous les biens palpables.

Comment calculer un bilan actif passif ? Comment établir un bilan comptable ?

- Actif (biens) = passif (capital)

- Actif (biens) = capital propre + capital d’emprunt.

- Capital propre = Actif – capital d’emprunt.

Comment calculer l’actif et le passif ?

l’actif correspond à ce que l’entreprise possède ; le passif correspond à ce qu’elle doit (il est divisé entre les dettes de l’entreprise et ses capitaux propres).

Quels sont les actifs ? Les actifs constituent l’ensemble des droits et biens qu’une entreprise possède, notamment les immobilisations, les créances et la trésorerie.

Quelles sont les actifs ?

L’actif comprend tous les biens et droits que possède l’entreprise : bâtiments, fonds de commerce, matériel, créances, brevets déposés, par exemple. Il distingue l’actif immobilisé (fonds de commerce, matériel notamment) et l’actif circulant (stocks, personnel, créances, solde bancaire créditeur, par exemple).

Quels sont les actifs circulants ? L’actif circulant représente les éléments de l’actif qui sont mobilisables à court terme. On y trouve les stocks servant à la production et les créances. Les créances se réfèrent aux sommes dues par les clients mais également à toute somme d’argent due à l’entreprise par des tiers.

N’oubliez pas de partager l’article ✨